AFFECTATION DES RESULTATS

Ce chapitre a pour objet d’apporter un éclairage aux sociétés

commerciales dans l’affectation et la distribution des résultats

sur les plans juridiques, comptables et fscaux.

Le code civil français définit, dans son article 1832, la société

comme suit : « la société est instituée par deux ou plusieurs

personnes qui conviennent par un contrat d’affecter des biens à

une entreprise commune en vue de partager le bénéfice ou de

profiter de l’économie qui pourra en résulter. De même, ils

s’engagent à contribuer aux pertes ».

Dans les mêmes termes, le Dahir des Obligations et des Contrats

(DOC) définit la société dans son article 982 comme étant

« un contrat par lequel deux ou plusieurs personnes mettent en

commun leurs biens ou leur travail, ou tous les deux à la fois,

en vue de partager le bénéfice qui pourra en résulter ».

Cet article ne soulève pas explicitement le problème de la

contribution des associés aux pertes. Toutefois, d’autres articles

du Dahir des Obligations et des Contrats mettent l’accent sur le

fait que les associés cherchent à partager le bénéfice tout en

s’engageant à contribuer aux pertes, le cas échéant. En effet,

l’article 1033 stipule que « la part de chaque associé dans les

bénéfices et dans les pertes est en proportion de sa mise. Lorsque

la part dans les bénéfices est seule déterminée, la même proportion

s'applique aux pertes, et réciproquement. En cas de doute, les parts

des associés sont présumées égales ».

Le résultat net de l’exercice qui apparait au bilan fait l’objet d’un projet

d’affectation à soumettre aux associés avant l’expiration du sixième

mois qui suit la clôture de l’exercice.

L’affectation du résultat est influencée par les dispositions légales,

les clauses statutaires ainsi que par la volonté des associés réunis

en assemblée générale ordinaire pour statuer sur les comptes de la

société et l’affectation du résultat.

Dans la limite du bénéfice distribuable, les statuts prévoient

généralement l’attribution d’un dividende minimal, appelé premier

dividende ou intérêt statutaire, complété d’un superdividende appelé

aussi second dividende.

Le résultat de l’exercice peut aussi être une perte qui doit être reporté

à nouveau, ou imputé sur les réserves ou sur le capital social.

Le projet d’affectation est présenté dans un tableau appelé « Tableau

d’affectation du résultat » qui donnera ensuite lieu à des

enregistrements comptables.

I- TERMINOLOGIE

1- Bénéfice distribuable :

Selon l’article 330 de la loi 17-95 relative aux sociétés

anonymes, « le bénéfice distribuable est constitué du

bénéfice net de l’exercice, diminué des pertes antérieures

ainsi que des sommes à porter en réserve par application

de l'article 329 et augmenté du report bénéficiaire des

exercices précédents ».

De ce fait, le bénéfice distribuable est égal à:

bénéfice net de l’exercice

+ Reports à nouveaux des exrecices antérieurs

- Dotation à la réserve légale

- Dotation à la réserve statutaire

- Dotation à la réserve facultative

2- Report à nouveau

Il représente la quote-part du résultat non affectée par

l’assemblée générale.

Le report à nouveau peut être bénéficiaire (Compte 1161

«Report à nouveau (solde créditeur) »), comme il peut être

déficitaire (Compte 1169 «Report à nouveau (solde débiteur) »).

Le report à nouveau bénéficiaire représente une partie du

bénéfice dont l’assemblée générale a renvoyé l’affectation

à la décision de l’assemblée générale appelée à statuer sur

le résultat de l’exercice suivant, pour l’affecter soit en tant

que dividendes, soit aux réserves. Le report à nouveau

bénéficiaire se distingue des réserves par son caractère temporaire.

Le report à nouveau déficitaire représente la perte constatée

à la clôture de l’exercice et qui n’a été imputée ni sur les réserves

ni sur le capital et qu’on espère absorber par les bénéfices des

exercices suivants.

3- Réserve légale

Les réserves sont en principe des bénéfices nets affectés

durablement à l'entreprise jusqu’à décision contraire des

organes compétents.

La constitution de la réserve légale est prévue par le Dahir

des Obligations et des Contrats dans son article 1038 et par

l’article 329 de la loi sur la SA.

Dans les sociétés par actions, et les sociétés à responsabilité

limitée, une fraction de 5% du bénéfice net de l’exercice diminué,

le cas échéant, des pertes antérieures, doit obligatoirement être

prélevée pour être affectée à la formation d’un fonds de réserve

appelé « réserve légale ».

La réserve légale, à l’instar du capital social, assure que la

société possède un patrimoine minimal qui constitue une sorte

de garantie pour les tiers créanciers de la société.

Le taux de 5% est appliqué au bénéfice net de l’exercice diminué,

le cas échéant, des pertes antérieures reportées à nouveau

(Reports à nouveau SD). Les bénéfices antérieurs reportés à

nouveau (Reports à nouveau SC) ne subissent pas le prélèvement

de 5% pour la constitution de la réserve légale car ils l’ont déjà subi

lors d’un exercice antérieur.

Ce prélèvement cesse d’être obligatoire lorsque le montant de

la réserve légale excède le dixième du capital social .

.Le montant à considérer pour le calcul du seuil de 10%

comprend l’intégralité du capital social y compris le capital

non appelé et le capital amorti.

Par ailleurs, le capital social servant de calcul de la limite de

la réserve légale est le capital existant au moment du

prélèvement.

Ceci implique les conséquences suivantes :

- Lorsque la réserve atteint le dixième du capital social et

en cas d’augmentation du capital social, la dotation à la

réserve légale doit se poursuivre jusqu’à ce qu’elle atteigne

10% du nouveau capital.

- Dans le cas d’une réduction du capital social et si la réserve

légale a atteint 10% du capital, non seulement il n'y a pas lieu

de prélever la réserve légale,

mais la fraction de la réserve légale qui excéderait 10% du

capital social après réduction, devient disponible et l’assemblée

générale pourrait lui donner une autre affectation.

4- Les autres réserves

En plus de la réserve légale, il y a lieu de prélever d’autres

réserves. Ces dernières désignent les sommes d’argent se

rapportant à des bénéfices non distribués c'est-à-dire

conservées par la société dans la perspective d’assurer la

croissance de son actif économique sans recourir à des

tiers. Les autres réserves les plus courantes sont les réserves

statutaires et les réserves facultatives.

4-1 : Les réserves statutaires

Ce sont des réserves prévues par les statuts et prennent

le caractère d’obligation conventionnelle ; elles doivent être

obligatoirement dotées lors de l’affectation du résultat. En effet,

les statuts précisent le montant de la dotation obligatoire ou,

tout au moins, la formule permettant de déterminer ce montant.

4-2 : Les réserves facultatives

Les statuts laissent, le plus souvent, la liberté à l’assemblée

générale ordinaire d’affecter tout ou partie des bénéfices aux

réserves facultatives. Celles-ci ne sont facultatives qu’eu

regard de la loi et des statuts. En effet, les réserves facultatives

sont souvent nécessaires et même indispensables pour

développer le financement de l’entreprise. Elles sont, entre

autres, destinées à :

-Constituer et développer le fonds de roulement

de la société,

- Accroitre les immobilisations,

- Assurer une certaine constance des dividendes,

-Amortir le capital,

- Faire face à des pertes éventuelles.

L’assemblée générale a la libre disposition des réserves

facultatives et peut les distribuer. Elle a aussi parfois la

disposition des réserves statutaires. Toutefois, la réserve

légale doit rester intacte comme une garantie complémentaire

pour les créanciers.

En conséquence, les sommes distribuables sont constituées

par le bénéfice distribuable, majoré éventuellement des réserves

dont l’assemblée générale a la libre disposition : réserves

statutaires, réserves facultatives et report à nouveau bénéficiaire.

5- Les dividendes

Par dividendes, on entend dire la quôte-part du bénéfice

attribuée aux associés. Ils se composent de deux fractions:

- Le premier dividende, appelé aussi intérêt statutaire, est

calculé sur le montant libéré et non remboursé des actions

ou parts sociales. Les actions amorties n’ont donc pas droit

au premier dividende.

Le calcul de l’intérêt statutaire se fait de la même façon que

l’intérêt d’un emprunt, c’est à dire sur la base d’un taux d’intérêt

et au prorata du temps du montant du capital libéré et non

remboursé. Cependant, à la différence de l’intérêt d’un emprunt

qui doit être versé en toute circonstance, l’intérêt statutaire n’est

versé que si le montant du bénéfice distribuable le permet.

- Le superdividende est la fraction du dividende attribuée aux

associés en sus du premier dividende. Son montant est identique

pour toutes les actions (ou parts sociales) d’une même société,

que ces actions soient libérées ou non, amorties partiellement

ou totalement.

II- CHRONOLOGIE DE DISTRIBUTION DU BÉNÉFICE

Après l’appurement des pertes des exercices antérieurs

et l’attribution de la réserve légale dans la limite exigée par

la loi, la distribution des dividendes doit respecter la

chroniologie suivante:

1- Part à attribuer aux actions jouissant de droits

prioritaires ou d’avantages particuliers:

C’est le cas des actions à dividende prioritaire sans droit

de vote prévues par les articles 261 et suivant de la loi 17-95

relative aux sociétés anonymes.

Les titulaires d'actions à dividende prioritaire sans droit de vote

qui ne peuvent représenter plus du quart du capital social, bénéficient

des droits reconnus aux autres actionnaires, à l'exception du droit de

participer et de voter aux assemblées générales des actionnaires de

la société.

Les actions à dividende prioritaire sans droit de vote donnent

droit à un dividende prioritaire prélevé sur le bénéfice distribuable

de l’exercice avant toute autre affectation. Si le dividende prioritaire

ne peut être intégralement versé en raison de l’insuffisance du

bénéfice distribuable, celui-ci doit être réparti à due concurrence

entre les titulaires d’actions à dividende prioritaire sans droit de vote.

Le droit au paiement du dividende prioritaire qui n’a pas été

intégralement versé en raison de l’insuffisance du bénéfice

distribuable est reporté sur l’exercice suivant, et s’il y a lieu, sur

les deux exercices ultérieurs. Ce droit s’exerce prioritairement

par rapport au paiement du dividende prioritaire dû au titre de

l’exercice.

Le dividende prioritaire ne peut être inférieur ni au premier

dividende ni à un montant égal à 7,5% du montant libéré du

capital représenté par les actions à dividende prioritaire sans

droit de vote. Ces actions ne peuvent donner droit au premier

dividende.

Après prélèvement du dividende prioritaire ainsi que du premier

dividende au profit des actions ordinaires, les actions à dividende

prioritaire sans droit de vote ont les mêmes droits que les actions

ordinaires.

Lorsque les dividendes prioritaires dus au titre de trois exercices

n’ont pas été intégralement versés, les titulaires des actions

correspondantes acquièrent, proportionnellement à la quotité du

capital représenté par ces actions, un droit de vote égal à celui

des autres actionnaires.

2- Fixation d’un premier dividende

Le premier dividende est prévu par les statuts et est attribuable

aux actions ordinaires. Il est calculé sur le montant libéré et non

remboursé du capital social.

3- Détermination du superdividende après l’affectation des

autres réserves et du report à nouveau

La comptabilisation de l’affectation de résultats se fait

conformément aux dispositions statutaires et aux décisions

des assemblées générales retracées dans des procès verbaux.

1- Affectation d’un résultat bénéficiaire

A la réouverture des comptes le 1/1/N+1, le résultat net de

l’exercice N est mis en instance d’affectation en attendant la

réunion de l’assemblée générale qui statuera sur l’affectation

du résultat.

Le jour de la tenue de l’assemblée générale, le report

à nouveau bénéficiaire est ajouté au résultat net de l’exercice

pour être affectés aux réserves,dividendes,...

Lorsque le report à nouveau est déficitaire, il est déduit du

résultat net de l’exercice et seul le solde est affecté aux

réserves, dividendes,...

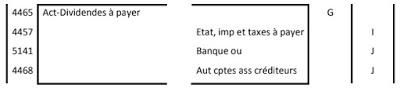

A la date de mise en paiement des dividendes ou de

leur inscription en comptes des actionnaires, le compte 4465

est annulé par le crédit du compte 4457 :Etat impôts et taxes

à payer et du compte 5141: Banque (cas de mise en paiement)

ou 4468: Autres comptes d’associés créditeurs

(cas d’inscription en compte).

A: Bénéfice net de l’exercice écoulé tel qu’il figure au bilan

établi le 31/12/N et tel qu’il est déterminé à partir des produits

et charges de l’exercice écoulé N. Ce bénéfice est viré le

1/1/N+1 au crédit du compte Résultat net en instance

d’affectation (SC) jusqu’à son affectation décidée lors de

l’assemblée générale réunie avant le 1/7/N+1.

B: Intégration du report à nouveau bénéficiaire dans la masse

distribuable.

C: Imputation des pertes antérieures (Report à nouveau

déficitaire) avant toute distribution.

D: Dotation à la réserve légale de 5% du bénéfice après

imputation des déficits antérieurs.

E: Constitution des réserves statutaires suivant les conditions

prévues par les statuts.

F: Dotation aux réserves facultatives des sommes décidées

par l’assemblée générale.

G: Dividendes bruts à payer aux actionnaires:

Intérêt statutaire + Superdividende.

H: Reliquat non distribué.

I: Retenue à la source de la taxe sur les produits des actions.

J: Dividendes nets à mettre en paiement ou à inscrire en

comptes des actionnaires.

2- Affectation d’un résultat déficitaire

Le résultat déficitaire de l’exercice N est viré, le 1/1/N+1,

au débit du compte1189: Résultat net en instance d’affectation.

A la date de l’assemblée générale, le résultat déficitaire est

viré au débit du compte 1169: Report à nouveau (SD).

IV- RÉGIME FISCAL DE L’AFFECTATION DES RÉSULTATS

Le régime fiscal des produits des actions ou parts sociales

se base sur le statut juridique du bénéficiaire (personne

physique ou personne morale).

1- Imposition des personnes physiques

Les produits des actions ou parts sociales distribués par

les sociétés ayant leur siège au Maroc et relevant de l’impôt

sur les sociétés sont soumis à l’impôt sur le revenu par voie

de retenue à la source.

Le fait générateur de la retenue à la source est constitué

par l’encaissement des produits, leur mise à disposition ou

leur inscription au compte du bénéficiaire. La retenue à la

source est obtenue par l’application du taux de 15% au montant

brut des produits assujettis. Elle est opérée par les sociétés

distributrices ou les établissements bancaires délégués par

ces sociétés.

2- Imposition des personnes morales

Les produits générés par le portefeuille titres de la société

constituent des produits financiers et sont comptabilisés

normalement à l’instar de tous les autres produits. Fiscalement,

ces produits sont par conséquent pris en considération pour la

détermination du bénéfice imposable à l’impôt sur les sociétés

et sont assujettis au même taux d’imposition auquel la société

est soumise.

V- TABLEAU DE RÉPARTITION DU RÉSULTAT

Le processus de répartition du bénéfice adopté par l’assemblée

générale ordinaire est retracé dans un document appelé tableau

de répartition du résultat qui se présente généralement comme suit:

0 commentaires:

Enregistrer un commentaire